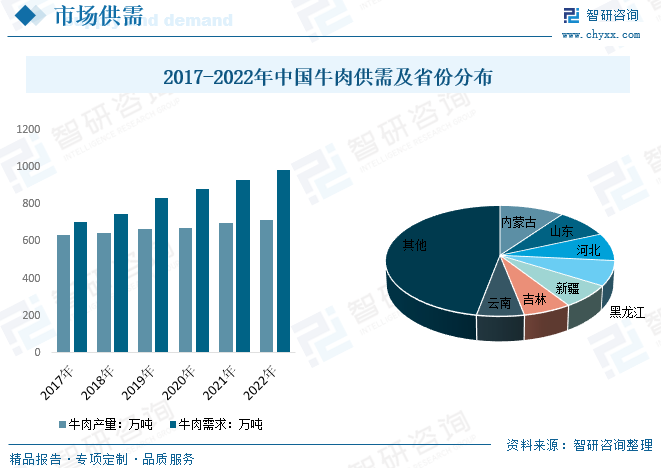

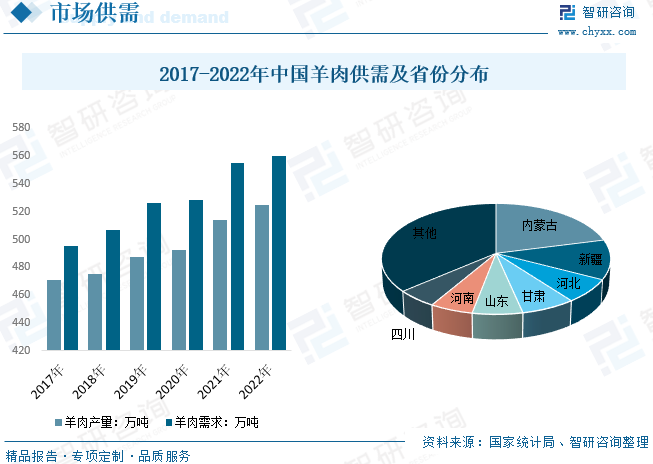

2017年我国牛肉产量和需求量分别为636.6万吨和704.04万吨,截止2022年我国牛肉产量和需求量已分别达718万吨和986.97万吨;2017年我国羊肉产量和需求量分别为471.07万吨和506.64万吨,2022年我国羊肉产量和需求量分别为524.55万吨和560.18万吨。

牛羊肉是世界上主要肉类组成,相较猪肉,牛肉和羊肉都是富含蛋白质和铁质的肉类,牛肉的锌含量较高而羊肉的胆固醇和脂肪较低。牛肉富含维生素B12,有助于促进红细胞生成和增强骨骼健康,而羊肉则含有多种必需的氨基酸和矿物质,可提升免疫力。牛羊肉的口感和味道不同于猪肉,牛肉适合炒制和烤制,羊肉适合炖汤和烤制,猪肉适合炒菜和制作馅料。但牛羊肉橡胶猪肉成本和养殖难度要求较高,市场均价相对较高,但随着人均餐饮和整体消费支出水平提升,牛羊肉需求持续增长。

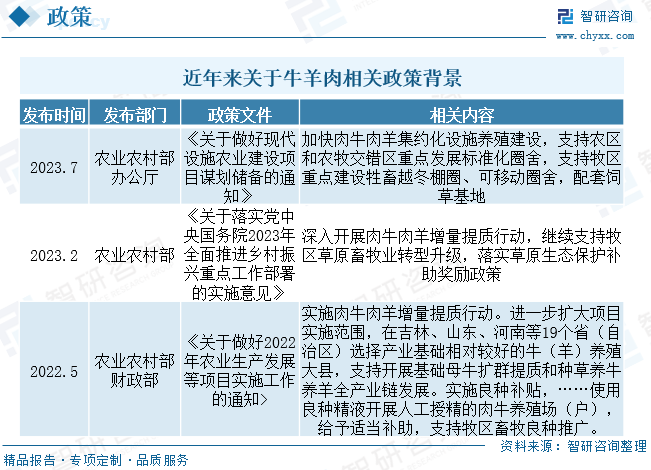

随着人均消费水平提升,消费者对于食品安全关注度持续提升,叠加食品安全事故频发,非洲猪瘟等前车之鉴,政府持续出台相关政策促进我国牛羊肉增量提质,同时促进肉牛肉羊规模化养殖,如2023年7月农业农村部办公厅《关于做好现代设施农业建设项目谋划储备的通知》指出要加快肉牛肉羊集约化设施养殖建设,支持农区和农牧交错区重点发展标准化圈舍,支持牧区重点建设牲畜越冬棚圈、可移动圈舍,配套饲草基地,2023年农业农村部《关于落实党中央国务院2023年全面推进乡村振兴重点工作部署的实施意见》指出要深入开展肉牛肉羊增量提质行动,继续支持牧区草原畜牧业转型升级,落实草原生态保护补助奖励政策。

牛羊肉产业链情况而言,我国牛羊肉产业链相对简单,上游主要为肉牛肉羊养殖、饲料、相关生产和屠宰设备等,中游主要为牛羊肉产品,目前餐饮和家庭领域仍是主要需求来源,牛羊肉供给主要受肉牛肉羊养殖规模直接决定,随着国内牛羊肉需求持续走高,当前我国肉牛和肉羊养殖规模增速仍低于需求扩张速度,叠加我国传统养殖业人力成本持续高涨,新进入人工要求持续走高、饲料成本提升等因素导致,近年来我国牛羊肉均价持续走高,同时进口量提升,综合来看,牛羊肉上游议价能力最高,屠宰领域基本仅赚取加工费,下游消费者议价能力低,产业链利润主要集中在上游养殖和饲料等领域。

近10多年以来我国牛存栏量及出栏量基本保持在1亿一头以下。2016年是我国牛存栏数最低的一年,2016年牛存栏量为8834万头,牛出栏量为4265万头。最近6年,我国牛存栏数和出栏数保持增长态势,2022年我国牛存栏量约为10216万头,牛出栏量约为4840万头。羊来看,随着羊肉需求增长,我国羊存栏量逐年增长,数据显示2022年我国羊存栏量为3.26亿头,细分羊类型来看绵羊肉的肌肉纤维夹杂的脂肪含量较多,口感细腻柔软,随着国内羊肉消费结构转变,绵羊存栏量占比持续提升,2022年绵羊存栏量达1.94亿头。

我国牛肉供需现状而言,随着人均肉类消费需求持续增长,我国牛肉需求量表现为稳步增长态势,带动我国牛肉产量逐年提升,数据显示,2017年我国牛肉产量和需求量分别为636.6万吨和704.04万吨,截止2022年我国牛肉产量和需求量已分别达718万吨和986.97万吨,实际整体产量增速不及需求增长,导致我国牛肉进口量明显增长。细分牛羊肉整体区域分布来看,北部地区由于天然的饲养环境以及悠久的养殖历史,牛羊肉产量较大,市场占有率也较高。而东部地区由于经济发展和人口密集,牛羊肉消费需求较大,但产量较低,需从其他地区调拨。产量供给区域结构而言,目前我国牛羊肉主要集中在内蒙古、山东、河北和黑龙江等北方和东北地区。

我国羊肉供需现状情况而言,羊肉国内需求也表现为稳步增长态势,相较但整体需求规模略小,随着需求增长背景下,国内供需逐步开始出现部分缺口,过去几年来羊肉进口量有所提升,但近两年国内供给增长同时公共卫生事件等因素背景下,进口有所波动,数据显示,2017年我国羊肉产量和需求量分别为471.07万吨和506.64万吨,2022年我国羊肉产量和需求量分别为524.55万吨和560.18万吨。

由于在非牧区的中部平原等地区饲养肉牛,国内肉牛还是以散养模式为主,而草原型现代牧业和大规模工厂畜牧却发展不足。分散养殖的格局使得养殖户对养殖投入不足,且缺乏持续性,从而导致养殖技术相对落后,单头出肉量远不足美国、澳大利亚、加拿大、巴西等肉牛养殖业发达国家一半,进而导致国内牛肉供应增长缓慢,增速不及需求增长背景,整体牛肉进口量逐年提升,数据显示,我国牛肉进口量从2017年的69.51万吨增长至2022年的268.97万吨,羊肉近年来供需渐趋平稳,2022年羊肉进口量约35.79万吨,较2021年的41.06万吨小幅度下降。

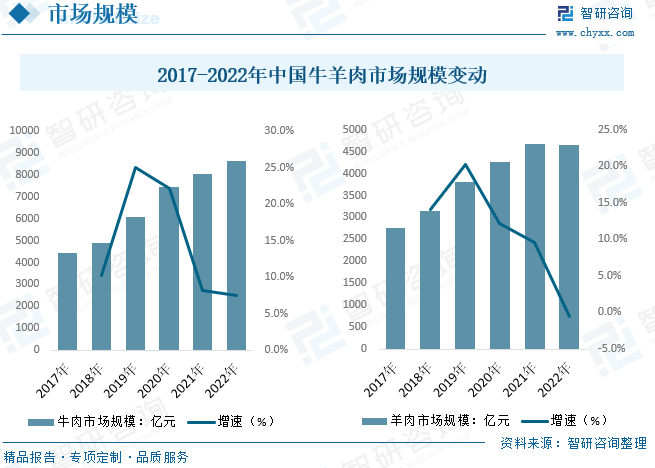

随着我国牛羊肉整体需求增长,同时国内均价持续走高情况下,近年来我国牛羊肉市场规模逐年增长。数据显示,我国牛肉市场规模从2017年的4424.2亿元增长至2021年的8043.7亿元,2022年我国牛肉市场规模约8644.9亿元,较2021年增长7.5%,从2017年2769.6亿元增长至2021年4669.8亿元,2022年我国羊肉市场规模达4642.2亿元,较2021年小幅度下降0.6%。

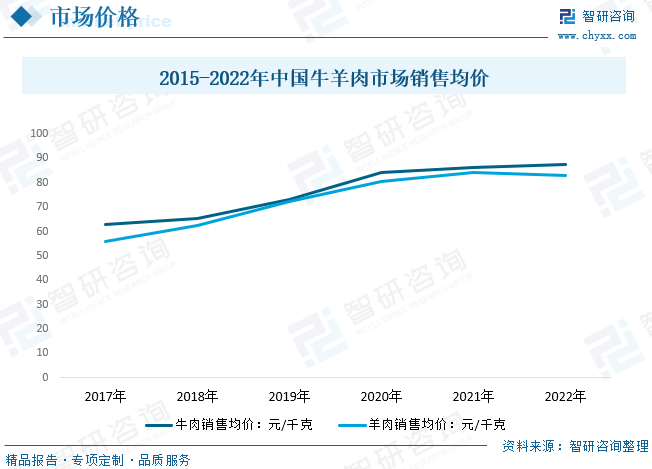

随着人们生活水平的提高,对优质蛋白质的需求增加,同时城市化进程加快,农村人口向城市流动,导致城市消费群体增加,带动牛羊肉的需求量不断上升,而养殖成本的不断增加,饲料、人工、防疫等费用的提高使得养殖户成本增加,叠加我国牛羊肉规模化养殖程度仍较低,散养扩张困难,整体供给增长不及需求扩张,进口依存度增长提升同时供需趋紧背景下导致我国牛羊肉年均价逐年上涨,数据显示,2022年我国牛羊肉市场均价分别为87.59元/千克和82.87元/千克。未来,我国牛羊肉供需结构短期内仍难以改善,成本增长等因素继续推动下牛羊肉均价仍将保持增长态势。

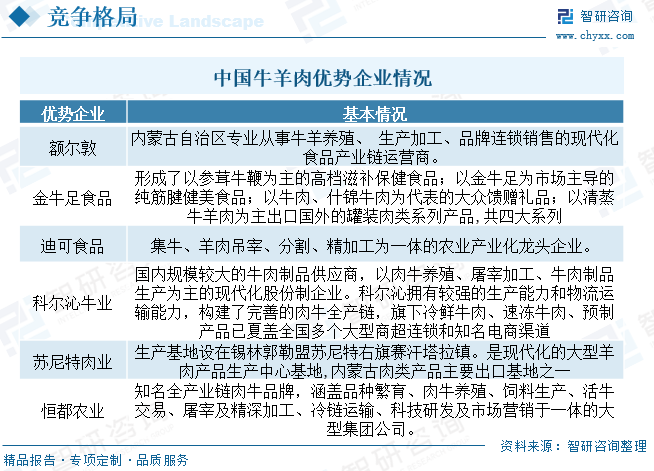

我国牛羊肉市场集中度近年来有所上升,众多企业涌入导致竞争加剧和利润下降。为提高竞争力,企业转向高端市场,并通过品牌大战争夺市场份额,有实力的企业从源头培育高端品牌。牛羊肉产量主要集中在河南、山东、内蒙、新疆、四川等地,企业主要集中在华北、华中、西北等地区。中国牛羊肉行业集中度整体较低,部分企业通过不同发展模式抢占市场,主要有海外屠宰、活牛进口和全产业链模式。未来,质量、品质等品牌属性的竞争将越来越重要,行业将逐步发展到新一轮的竞争阶段。

我国肉牛、肉羊业发展势头强劲,主要原因在于国内市场需求空间大、成本及价格优势以及出口潜力大。但随着进口关税逐步下降,国外牛羊肉将继续涌入国内市场,竞争将更加激烈。中澳自贸协定的正式签订将进一步推动中国牛羊肉产业的发展。中国企业已在顺势而为,通过从澳大利亚引进种羊和活牛来促进产业发展。预计未来牛羊肉产量和消费量将持续增长,牛肉进口将呈继续增加趋势,羊肉进口则保持稳定。然而,南美成为中国的主流牛肉供应商,使得国内库存充足,价格竞争激烈。未来,进口牛肉行业将进一步洗牌,中小企业将更加专注于渠道下沉以分散风险。

以上数据及信息可参考智研咨询()发布的《中国牛羊肉行业市场运行状况及投资潜力研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国牛羊肉行业市场运行状况及投资潜力研究报告》共十二章,包含中国牛羊肉优势企业竞争性数据分析,2024-2030年中国牛羊肉产业发展趋势预测分析,2024-2030年中国牛羊肉行业投资机会与风险分析等内容。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2022年10月,A场整体市值持续下降,跌至近一年最低。截至10月31日,A场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。

版权所有:杏彩体育官网下载地址-杏彩体育官网app© 2019 网站设计及技术支持:杏彩体育官网下载地址

地址:南京市中山路55号新华大厦 邮编:210005 电话:+86-25-84795805 传真:+86-25-84795800