由网聚资本、红餐产业研究院出品的《食品与餐饮连锁企业采购行情月度参考(2023.8)》已发布。有哪些最新餐饮食材采购信息?一起来看看吧。

7月,居民消费需求持续恢复。从同比看,CPI由上月持平转为下降0.3%。其中,食品价格由上月上涨2.3%转为下降1.7%,影响CPI下降约0.31个百分点。

食品中,猪肉价格下降26.0%,降幅比上月扩大18.8个百分点;鲜菜价格由上月上涨10.8%转为下降1.5%;鸡蛋、牛羊肉和虾蟹类价格降幅在1.5%—4.8%之间,降幅均有扩大;鲜果、薯类和禽肉类价格涨幅在2.2%—8.8%之间,涨幅均有回落。

具体的食材价格行情信息可以在网聚资本及红餐产业研究院联合良之隆、大庄园、香汇彩云、聚源集采、章鱼小数据共同推出的《食品与餐饮连锁企业采购行情月度参考(2023.8)》(以下简称采购行情)中找到答案。

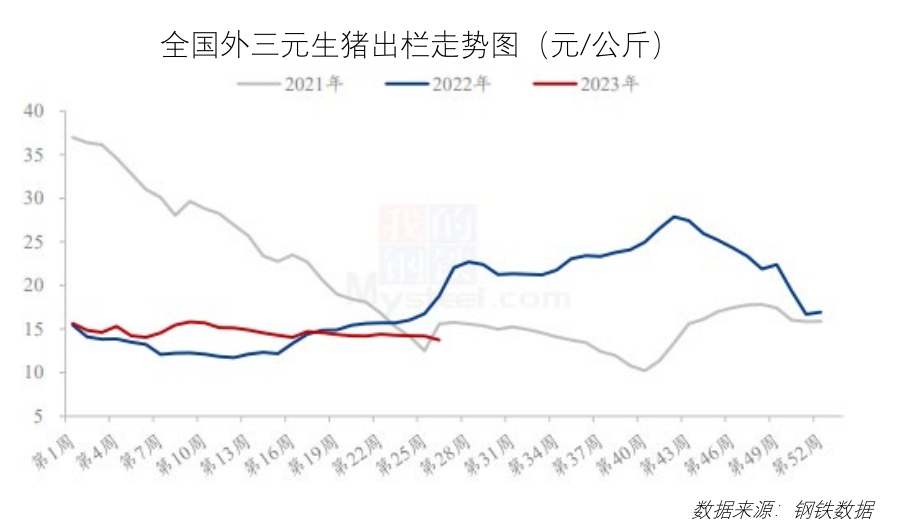

7月,全国生猪出栏均价14.33元/公斤,较上月上涨0.19元/公斤,涨幅为1.34%。本月猪价震荡上行,月初价格低位,下旬震荡上涨,月底涨幅明显。

从供应方面来看,企业出栏按计划进行,社会场观望以待,低价时出栏积极性有限,月末市场贸易量较少,供应偏紧助推猪价上行。从需求方面来看,猪肉消费仍偏淡季,库存虽有消化但压力仍偏高,不过随着升学宴等提振,需求或将小幅好转。

整体来看,养殖端惜售挺价,屠企采购不畅,加上二次育肥入场增加,市场看涨情绪较浓,短期供应释放有限,涨价后压栏情绪偏强,预计下月猪价偏强运行。

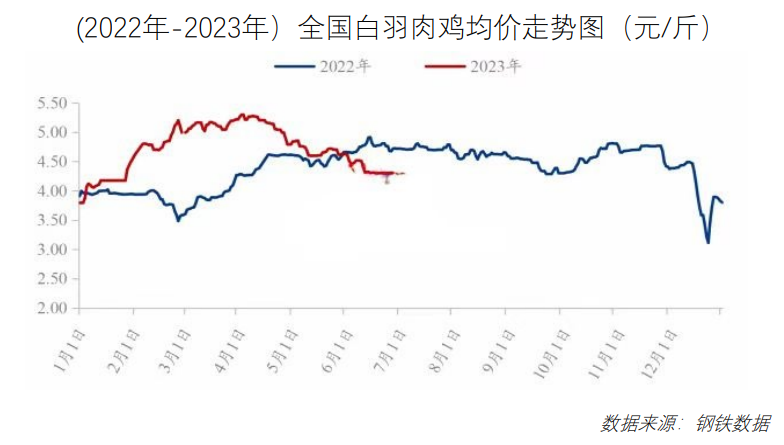

本月全国白羽肉鸡呈跌后震荡上行趋势。7月份全国白羽肉鸡棚前均价为4.15元/斤,较上月下滑0.20 元/斤,环比跌幅4.60%,同比跌幅12.26%。

毛鸡虽然环比较6月有所下滑,但月内整体呈震荡上行走势;一方面是月内鸡源整体呈前多后少的趋势,供应面从月初利空逐步转至月底的强力支撑;

另一方面,进入三伏天后,在明确的上行趋势下,养殖端压栏惜售,鸡源供应和屠企需求博弈加剧;最后,经销端在下半月出现两次备货抄底的操作,使得本应8月份的上涨动能,在7月底得到提前释放,供需双向利多,价格不断上探高点。

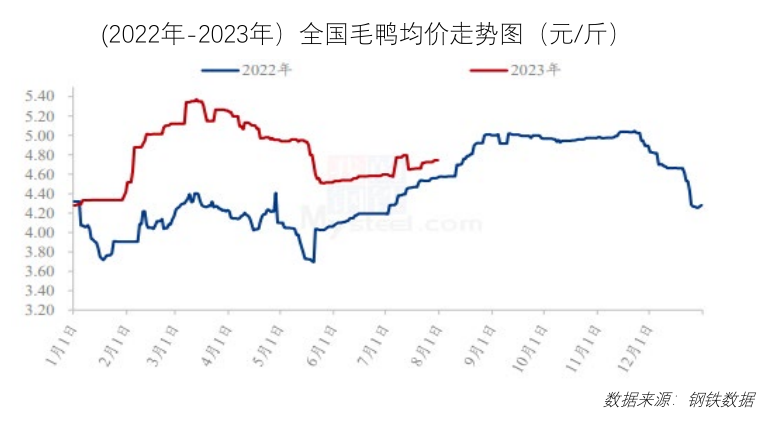

本月毛鸭震荡运行,全国均价4.70元/斤,较上月均价上调0.14元/斤,环比涨幅2.96%,同比涨幅5.81%。活禽均价5.50元/斤,较上月均价上调1.33元/斤,环比涨幅32.03%,同比跌幅9.51%。

全国毛鸭震荡运行。市场鸭源供应减量,且养殖成本阶段上行,南方活禽市场涨幅明显。但当前屠宰多在亏损运行,仍以保本价格合同鸭源为主,市场鸭订单偏少,局部压价成交,养殖亏损。生猪走势终于在月底上行,备货期带动禽肉消费。

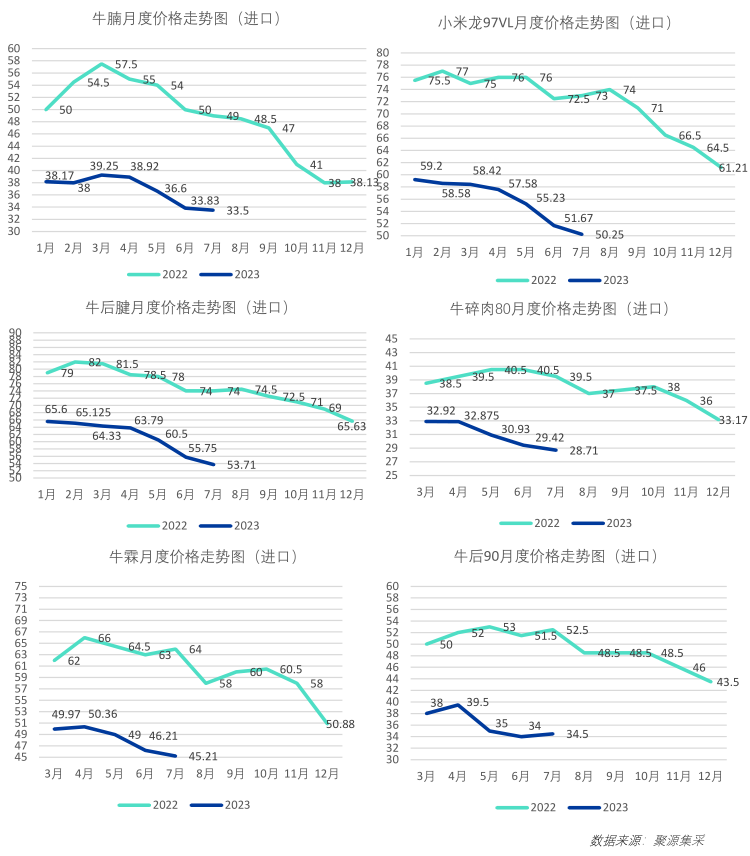

7月份第4周,全国牛肉平均价格81.08元/公斤,与前一周基本持平,同比下跌6.7%。河北、辽宁、吉林、山东和河南等主产省份牛肉价格68.72元/公斤,比前一周上涨0.1%。

全国羊肉平均价格77.72元/公斤,比前一周下跌0.1%,连续13周环比下跌,同比下跌3.9%,创下自2019年11月以来最低价,即近3年半最低价。河北、内蒙古、山东、河南和新疆等主产省份羊肉价格70.01元/公斤,比前一周下跌0.1%。

自2018年以来,中国牛肉进口量保持逐年增长。今年上半年,虽巴西再次因疯牛病暂停牛肉输华近一月,但因今年以来自其余部分国家进口量的明显增长,加之巴西牛肉恢复输华后其产能的快速恢复,一定程度上支撑上半年中国牛肉进口量继续上涨。必孚(中国)数据显示,今年上半年中国已累计进口牛肉123万吨,同比增长7%,再创同期历史峰值。6月单月进口量也达年内峰值,约23.4万吨。

今年以来,全球范围内供过于求,导致价格多同比下跌,加之中国国内市场需求并未如预期快速恢复,国内牛肉库存量大,消耗率低等内外多重因素影响,中国牛肉进口均价整体保持低位运行。

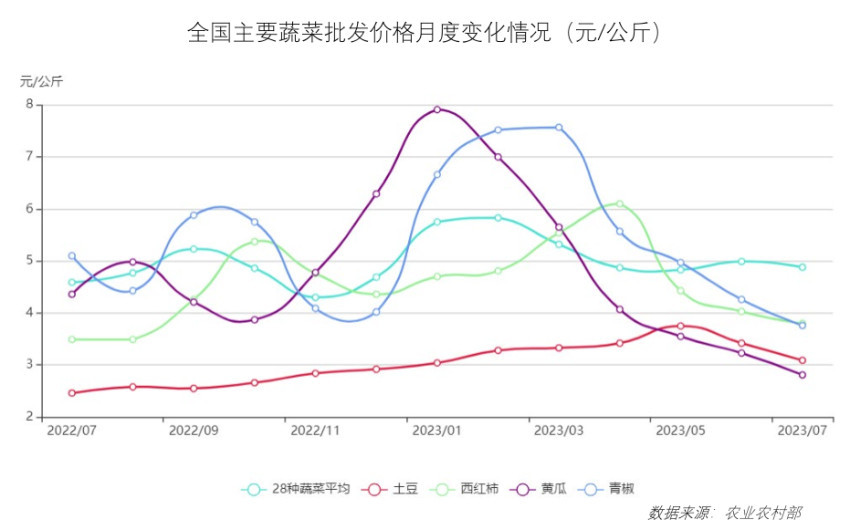

7月蔬菜价格呈现季节性下行。农业农村部重点监测的28种蔬菜全国批发均价为每公斤4.89元,环比下降2%,同比上涨6.5%。

目前,全国蔬菜在田面积约1.1亿亩,同比增加100多万亩,蔬菜供应整体充足。但受到高温、强降雨等天气影响,未来部分品种价格还可能产生较大波动。

以上是对《食品与餐饮连锁企业采购行情月度参考(2023.8)》的重点内容分析解读。更详尽的内容信息,可以下载免费的电子档查阅。

版权所有:杏彩体育官网下载地址-杏彩体育官网app© 2019 网站设计及技术支持:杏彩体育官网下载地址

地址:南京市中山路55号新华大厦 邮编:210005 电话:+86-25-84795805 传真:+86-25-84795800