一方面,随着新冠肺炎疫情在全球范围持续蔓延,继续对化工品的生产和销售造成影响;另一方面,中国化工行业正面临巨大发展的机遇期,依托于庞大的化工市场体量,未来有望涌现一批优秀的中国化工企业,崛起成为全球化工龙头企业。中金公司报告认为,虽然碳达峰碳中和受到市场广泛关注,但总体而言化工行业消费总量仍将适度增长支持经济社会发展,加快推动能源绿色转型是未来的主旋律;未来中石化、台塑、中国石油、中化、恒力石化、万华化学在内的中国行业领先企业均有望成为全球化工龙头企业。

国家统计局数据显示,前10月,中国硫酸产量7797万吨,同比增长14.73%;烧碱产量3158万吨,同比增长7.12%;纯碱产量2423万吨,同比增长6.04%;乙烯产量2320万吨,同比增长32.65%。

海关总署数据显示,前10月,中国出口有机化学品3684亿元,同比增长32.2%,出口无机化学品1164亿元,同比增长38.3%;进口有机化学品3246亿元,同比增长23%,进口无机化学品703亿元,同比增长26.6%。

航运大数据平台油化52Hz(52Hz)通过跟踪内贸化学品船挂靠次数、挂靠载重吨、在港时间、航行里程等指标,按照一定的权重计算并编制指数,该指数以2018年1月的1000点为基准点,每月计算并发布内贸化学品航运景气度指数。数据显示,2020年2月受疫情影响,该指数跌破1000点,后平稳波动。2021年,各月航运景气度稳步恢复,11月份内贸化学品航运景气度指数环比有所回落,但好于8月份。

2021年,中国散装液体化学品水运需求保持增长,部分重点项目投产对新增下水量影响较大。综合各方数据估算,全年沿海省际化学品运输量接近3650万吨,同比增长10.6%。

航线年,沿海散装液体化学品航线格局保持稳定,仍以华北到华东各港航线、华东到华南各港航线、华东各港内部航线和华南各港内部航线为主。近年来,华东各港内部航线数量增速呈现增长势头,主要装卸港口格局与往年基本一致,包括浙江石化鱼山码头、天津临港思多而特液货码头、长兴岛恒力石化码头、宁波大榭万华化工码头和上海漕泾码头等。

根据交通运输部网站数据,截至6月30日,沿海省际化学品船(含油品、化学品两用船,下同)共计281艘、126.1万DWT,较2020年底增加1艘、4.4万DWT,增幅为3.6%。上半年新增运力14艘、10.5万DWT;没有强制报废船舶;共有13艘、6.1万DWT船舶提前退出运输市场。沿海省际化学品船平均船龄10.9年,其中老旧船舶(船龄12年以上)和特检船舶(船龄26年以上)分别有131艘和3艘,占总艘数分别为46.6%和1.1%。

由于船东经营能力和货物操作技术能力的差距,不同吨位船舶适货性差异逐步显现。52Hz数据显示,1000DWT级以下船舶主要装载盐酸和液碱;1000~1999DWT级船舶主要装载乙二醇、醋酸和苯乙烯;2000~8999DWT级船舶主要装载混合二甲苯、苯乙烯单体、甲醇、乙二醇;9000DWT级以上船舶主要装载对二甲苯。

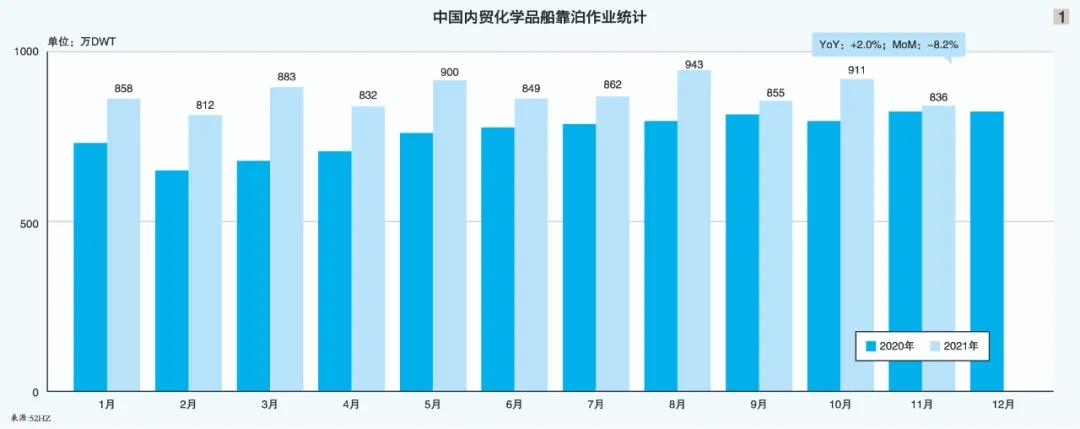

在各级政府主管部门的指导下,近年来沿海散装液体化学品船运营情况总体健康平稳。根据52Hz不完全统计,2021年,除了夏季上游化工厂因检修等因素出现压港现象外,内贸化学品船运输市场港口靠泊作业时间平稳波动,作业效率较往年小幅提高(见图1)。

据市场反映,2021年,中国液体化工品运输市场运价整体稳定,部分航线运输较往年出现不同程度的小幅上涨(见表1)。

克拉克森报告指出,国际液化天然气(LNG)行业已从疫情影响中完全恢复,亚洲市场旺盛的需求和美国的出口增长推动了LNG贸易的强劲增长,进而推动LNG海运市场加快复苏;尽管相关岸基基础设施建设受疫情影响进展有所减缓,但未来几年的市场情绪将保持乐观。

根据克拉克森统计数据,2020年中国进口LNG为6890万吨,2021年进口量有望达到8130万吨,同比增速有望达到18%。年底几份重要贸易协议达成:11月,中化集团与切尼尔能源公司签署为期17.5年的LNG长约购销协议,根据协议,中化集团自2022年7月起向切尼尔能源公司采购LNG,长约量从90万吨/年逐渐增至180万吨/年;同月,中国石油化工股份有限公司与美国维吉液化天然气公司签署为期20年的LNG长期购销协议,年供气量400万吨,这是近10年内中国单一主体与海外签订的最大LNG长协,是中美签订的最大规模LNG合同。

2021年,全球LNG运力规模继续提升,增速较2020年明显加快。截至10月底,全球拥有LNG船673艘、10160万立方米,同比增长约8.8%(见表2)。从船型结构来看,最主流的船型在12万~19万立方米,共有564艘,占比83.8%,其中16万立方米级现代型LNG船已成为目前较有代表性的船型。但从船东手持订单的情况分析,未来LNG船市场将一定程度上出现大型化的趋势,多数船东订单集中在17万~19万立方米级,克拉克森统计已下单尚未交付的该吨位区间的运力达138艘,占所有手持订单量的81%。

2021年,LNG价格经过一轮暴涨回落后出现反弹。据美国能源信息署统计,美国Henry Hub天然气现货价格从3月的2.62美元/百万英热单位增至10月的5.51美元/百万英热单位。

2021年,LNG 船运价全面复苏,以16万立方米级现代型LNG船为例,期租市场上,16万立方米级现代型LNG船日租金水平从2020年底的58800美元涨至2021年10月的98000美元,上涨近70%;即期市场上,市场乐观情绪和价格博弈造成16万立方米级现代型LNG船日租金出现持续上涨,11月后一度在25000~200000美元剧烈震荡,并最终在11月底突破200000美元。

2021年6月,中国石化联合会化工园区工作委员会发布《化工园区“十四五”发展指南及2035中长期发展展望》,提出中国化工园区“十四五”发展的总体目标:由规范化发展向高质量发展跃升,打造化工园区产业发展提升、绿色化建设、智慧化建设、标准化建设和高质量发展示范的“五项重点工程”,五大世界级石化产业集群初具轮廓,重点培育70个具有一流竞争力的化工园区。由该指南可见,未来化工装置园区集中化趋势不会改变,与装置集中化相适应的环保配套建设将是未来化工项目发展的方向(见表3)。

总体而言,中国沿海散装液体化学品水运市场自交通运输部特批思多尔特集团在内的5家外资企业参股组建合资企业后,整个行业进入快速发展期,在行业从业者和监管机构的共同努力下,中国化学品船市场处于安全健康发展的轨道上。但随着市场规模的逐年扩大和船东承运货品日趋复杂,行业发展的不确定因素日益增多,主要体现在行业集中度偏低、行业自律监管机制建设缓慢等。

2022年,随着疫情影响逐渐减弱,散装液体化学品船水运市场有望恢复到常态化的运营环境,船东在船员换班、紧急医疗、港口防疫审批、引水专班等环节面临的困境可能逐步缓解。从细分市场看,甲苯二异氰酸酯、二苯基甲烷二异氰酸酯、苯胺、丁辛醇、甲基丙烯酸甲酯等高附加值货品的运价仍能维持高位,船东在洗舱等环节的货物操作能力仍是市场的核心竞争力。

国际能源署报告指出,为了抑制全球天气变暖趋势,各国政府正积极推动清洁能源基础设施建设,如要在2050年前实现净零碳排放,全球天然气需求或在2020年代末达到峰值,在2030年代以每年5%以上的速度下降。在此情况下,全球将不再需要新的天然气田,许多目前正在建设或规划中的LNG设施也将退出市场。然而,针对新兴经济体的情况将有所不同,以中国为例,目前煤炭仍是中国最大的发电来源,虽然全球LNG贸易在“2020年代中期”见顶,但在中国等天然气阶段性取代煤炭的国家,至少到2030年天然气需求仍将继续上升。

德路里航运咨询预测,2021—2026年LNG贸易前景乐观,亚洲LNG需求预计将保持4.8%的年增长率,随着美国和俄罗斯向亚洲出口更多的LNG,LNG海运市场将受益。与此同时,中国沿海LNG码头稳步建设,中国有望建成世界上最广泛的LNG道路运输基础设施,有关部门也正积极增加住宅、工业和发电部门的天然气使用量(见表4)。

根据克拉克森数据预测,需求方面:2022年全球LNG运输需求有望在2021年底85700万立方米的基础上增长4.3%,达到89385万立方米;运力供给方面,2022年预计有36艘新船投入营运;细分船型方面,除了传统LNG船外,市场上出现了专门载运LNG罐式集装箱的特种集装箱船,初创型航运企业老虎燃气订购的首艘“TIGER LONGKOU”轮于2021年10月下水,该船型将推动“门到门”的LNG运输新方式,某种程度上摆脱了专用LNG码头建设进度的掣肘;运价方面,即期市场预计将继续维持高位震荡的格局,期租市场价格震荡幅度可能较为缓和,但价格走势预计将持续上升。

版权所有:杏彩体育官网下载地址-杏彩体育官网app© 2019 网站设计及技术支持:杏彩体育官网下载地址

地址:南京市中山路55号新华大厦 邮编:210005 电话:+86-25-84795805 传真:+86-25-84795800