近年来,我国针对钢铁行业实行供给侧结构性改革,不断推进去产能、置换产能的进程,促进钢材产品结构调整升级;受原材料价格上涨影响,国内钢材价格抬升,从而削弱了产品的价格优势,与此同时受贸易保护主义影响,各国纷纷推出“双反”措施以应对中国钢材对其出口。因此,中国钢材的进出口均受到不同程度的影响。

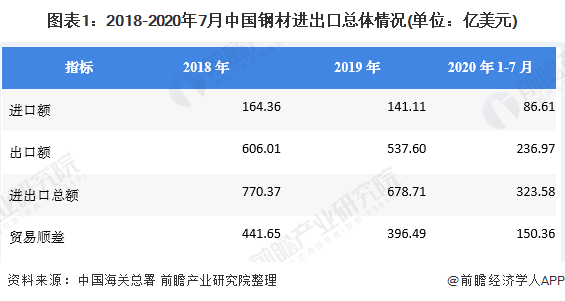

根据中国海关总署数据,2019年中国钢材进出口总额为678.71亿美元,同比下降11.90%。其中进口金额为141.11亿美元,同比下降14.15%;出口金额为537.60亿美元,同比下降11.29%;实现贸易顺差678.71亿美元。

2020年1-7月,我国钢材实现进出口总额323.58亿美元,其中完成进口额86.61亿美元,完成出口额236.97亿美元,实现贸易顺差150.36亿美元。

2013-2019年,我国钢材出口额整体在波动中下降。2019年完成出口额537.6亿美元,同比下降11.29%。2020年1-7月,我国钢材产品实现出口额236.97亿元,同比下降19.7%,出现大幅度下降主要是由于产品结构调整升级以及新冠疫情冲击外贸所致。

从出口数量来看,2010-2019年我国钢材产品出口量呈先上升后下降的走势。其中2015年完成出口量1.12亿吨,为近十年的最大值;2019年完成出口量6429万吨,同比下降7.28%。2020年1-7月,中国钢材完成出口量3288万吨,同比下降17.60%。

目前,我国钢材出口数量出现明显下降,出口形势严峻。主要原因是:国内钢价自2016年6月至今出现大幅上扬,国内钢材成本抬升对于国外终端采购力明显减弱,加之受贸易保护主义影响,各国纷纷推出“双反”措施以应对中国钢材对其出口;同时,2019年国内整体用钢需求高于预期,综合对比,内贸相比于外贸则更具吸引力。

结合国际贸易环境、国内钢铁行业产能置换情况以及上游原材料成本,前瞻产业研究院分析认为,2020年钢材出口量将持续下降。

2013-2019年,我国钢材进口总额在波动中下降,但下降幅度较小。其中2016年我国完成进口额131.53亿美元,为近几年的最低值;2019年为141.11亿元,同比下降14.11%。但2020年1-7月,我国钢材完成进口额86.61亿元,同比增长7.70%。

从进口数量来看,2010-2019我国钢材进口量在波动中下降,但下降幅度较小。2019年出口量为1230万吨,同比下降6.61%;主要是由于技术等各方面原因,进口产品主要以特种钢材、高级合金钢等钢材为主,国内对此类产品依然存在一定的进口依赖度。

2020年1-7月,中国钢材实现进口量为995万吨,同比增长49.30%。进口量大幅度增长表明国内对钢材产品的消费需求旺盛;同时基于国内庞大的产能规模,也意味着国内钢材产量出现阶段性不足,由此刺激进口增加而出口减少。

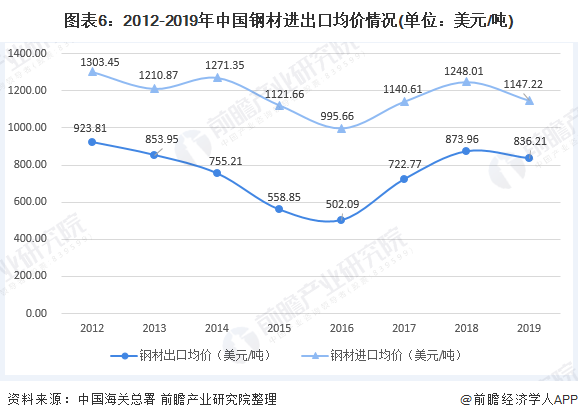

2012-2019年,中国钢材进出口均价均呈先下降后回升的趋势。2019年钢材进口均价为1147.22美元/吨,出口均价为836.21美元/吨,较上年均有所下降。自2016年其钢材进出口均价的差值有逐年缩小,可见钢铁行业去产能以及产能置换的成效逐渐显现,钢材产品结构趋于合理化、高级化。

以上数据来源于前瞻产业研究院《中国钢铁行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了钢铁行业的经营现状与前景预测;钢铁行业的外部市场环境;钢铁行业的竞争格局、竞争趋势,以及钢铁企业竞争标杆的实力对比分析;钢铁产品市场状况及技术创...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

版权所有:杏彩体育官网下载地址-杏彩体育官网app© 2019 网站设计及技术支持:杏彩体育官网下载地址

地址:南京市中山路55号新华大厦 邮编:210005 电话:+86-25-84795805 传真:+86-25-84795800