(原标题:预见2023:《2023年中国智能仓储行业全景图谱》(附市场规模、竞争格局和发展前景等))

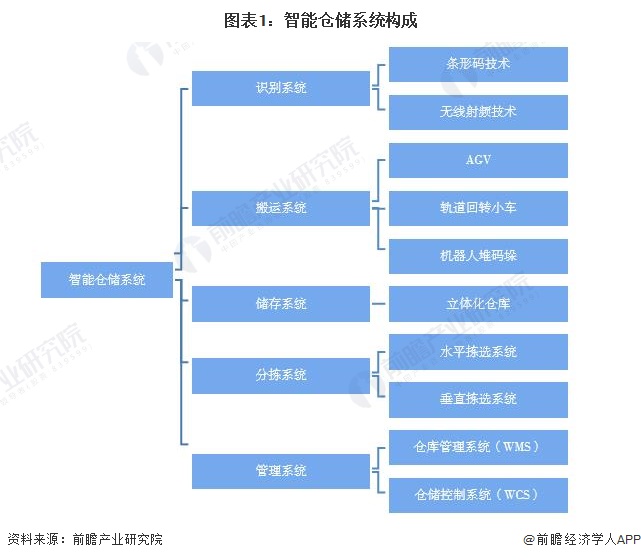

智能仓储系统是运用软件技术、互联网技术、自动分拣技术、光导技术、射频识别(RFID)、声控技术等先进的科技手段和设备对物品的进出库、存储、分拣、包装、配送及其信息进行有效的计划、执行和控制的物流活动。主要包括:识别系统、搬运系统、储存系统、分拣系统以及管理系统。

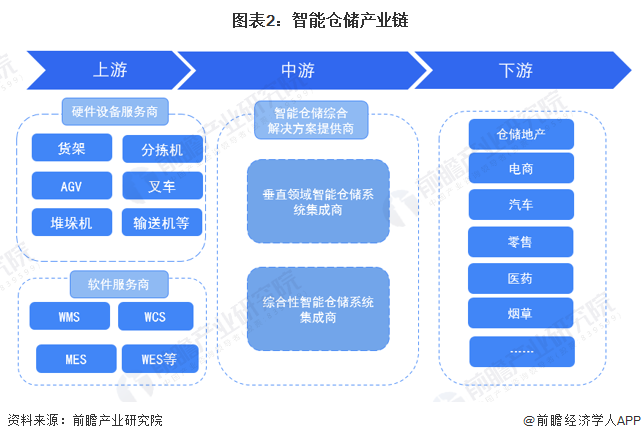

智能仓储产业链主要分为上、中、下游三个部分。上游为设备提供商和软件提供商,分别提供硬件设备(输送机、分拣机、AGV、堆垛机、穿梭车、叉车等)和相应的软件系统(WMS、WCS 系统等);中游是智能仓储系统集成商,根据行业的应用特点使用多种设备和软件,设计建造智能仓储物流系统;下游是应用智能仓储系统的各个行业,包括烟草、医药、汽车、零售、电商等诸多行业。

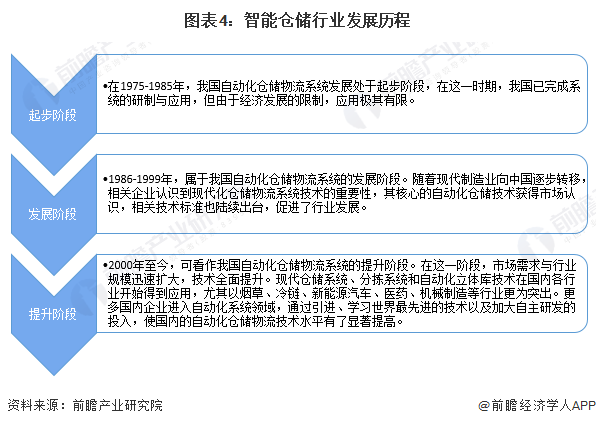

近年来,我国智能仓储行业发展迅速,但是过去由于经济实力和技术水平的限制,我国仓储自动化系统应用并不广;随着现代制造业向中国逐步转移,相关企业认识到现代化仓储物流系统技术的重要性,其核心的自动化仓储技术获得市场认识,相关技术标准也陆续出台,促进了行业发展。

2000年至今,现代仓储系统、分拣系统和自动化立体库技术在国内各行业开始得到应用,尤其以烟草、冷链、新能源汽车、医药、机械制造等行业更为突出。更多国内企业进入自动化系统领域,通过引进、学习世界最先进的技术以及加大自主研发的投入,中国智能仓储行业技术水平有了显著提高。

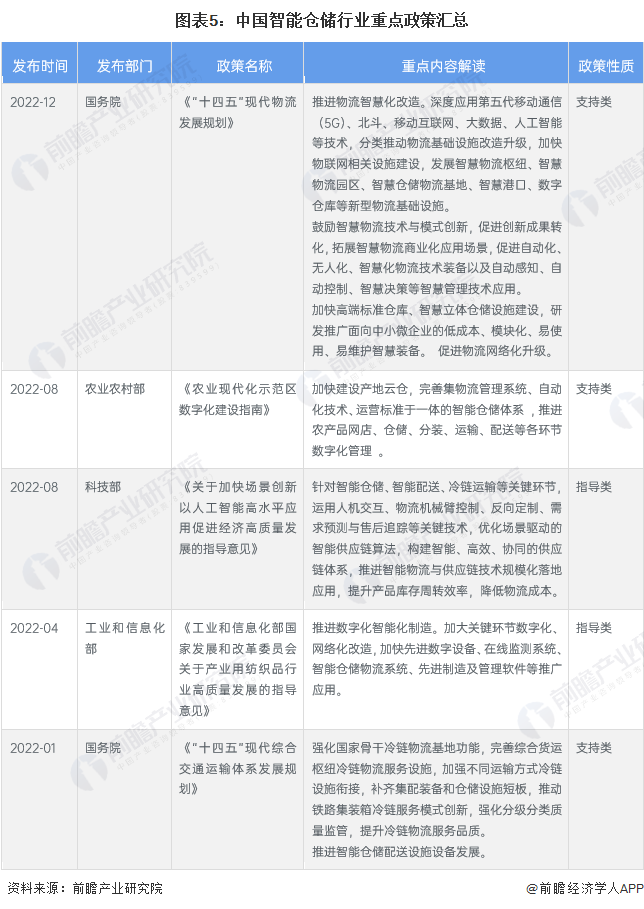

为了让中国智能仓储行业走上更为规范、快速的发展道路,国家发布了一系列相关的政策法规,政策的发布使得国家为智能仓储行业的发展提供了政策指导方向,政策重点主要聚焦在仓储行业与新一代信息技术的融合应用。

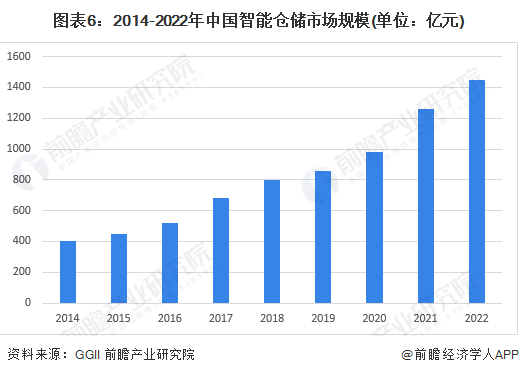

2014-2022年,中国智能仓储行业市场需求持续扩大,市场规模持续增长。受疫情的催化作用以及人力成本的日益攀升,中国智能仓储行业市场需求进一步扩大。据GGII数据,2021年智能仓储市场规模1260亿元,同比增长28.49%,2022年预计将达1450亿元。

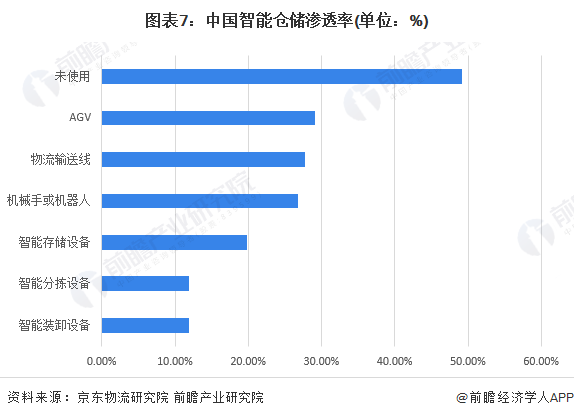

从智能仓储设备的渗透率来看,目前中国智能仓储行业渗透率较低。据京东物流研究院数据,目前约49%的企业未使用智能仓储设备。

从我国智能仓储产业链企业区域分布来看,智能仓储产业链企业主要分布在山东、江苏和广东地区,其次是在福建、浙江和上海等地区;其余地方,如安徽、陕西等省份也有部分企业分布。

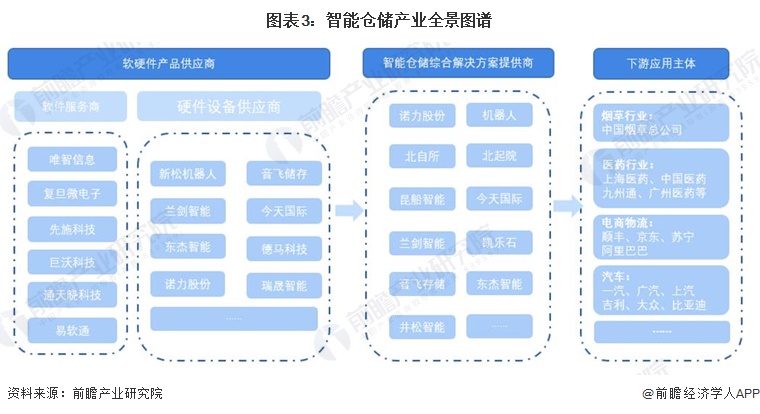

从代表性企业分布情况来看,广东、上海、浙江、江苏、北京等地代表性企业较多,如音飞存储、瑞晟智能、今天国际、德马科技等。

据GGII 发布的“2022年中国物流仓储自动化供应供应商营收TOP20排行榜”,诺力股份、中科微至、昆船智能位列前三名。具体榜单如下:

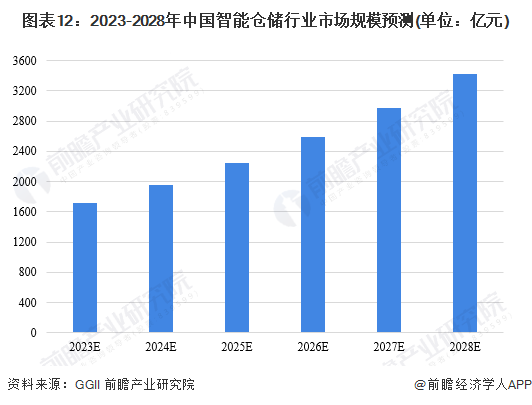

据GGII数据,近年来中国智能仓储市场化进程不断加快,市场需求进一步扩大,预计2025年,中国智能仓储市场规模将达2250亿元,前瞻结合GGII数据及中国智能仓储行业现状,预计2028年,中国智能仓储市场规模将超3400亿元。

证券之星估值分析提示机器人盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示东杰智能盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示今天国际盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示昆船智能盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示音飞储存盈利能力一般,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示诺力股份盈利能力一般,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示中科微至盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示瑞晟智能盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

版权所有:杏彩体育官网下载地址-杏彩体育官网app© 2019 网站设计及技术支持:杏彩体育官网下载地址

地址:南京市中山路55号新华大厦 邮编:210005 电话:+86-25-84795805 传真:+86-25-84795800